Des solutions d’enquêtes

sur-mesure

Une

alliance

de savoir-faire

depuis plus de

30 ans !

Qui sommes-nous ?

Notre spécialité, la gestion du risque client et plus précisément, les enquêtes civiles

ATER est spécialisée dans la recherche de personnes sur le territoire national et à l’étranger.

Depuis 30 ans, l’alliance d’humains qualifiés et d’outils informatiques innovants permet à ATER de s’imposer sur son marché. La société développe son savoir-faire et ses prestations au rythme des règlementations et des évolutions du métier.

ATER réalise pour le compte de ses clients, des enquêtes en phase contentieuse. Cela consiste à rechercher des débiteurs faisant face à des impayés. Nous réalisons une enquête de solvabilité.

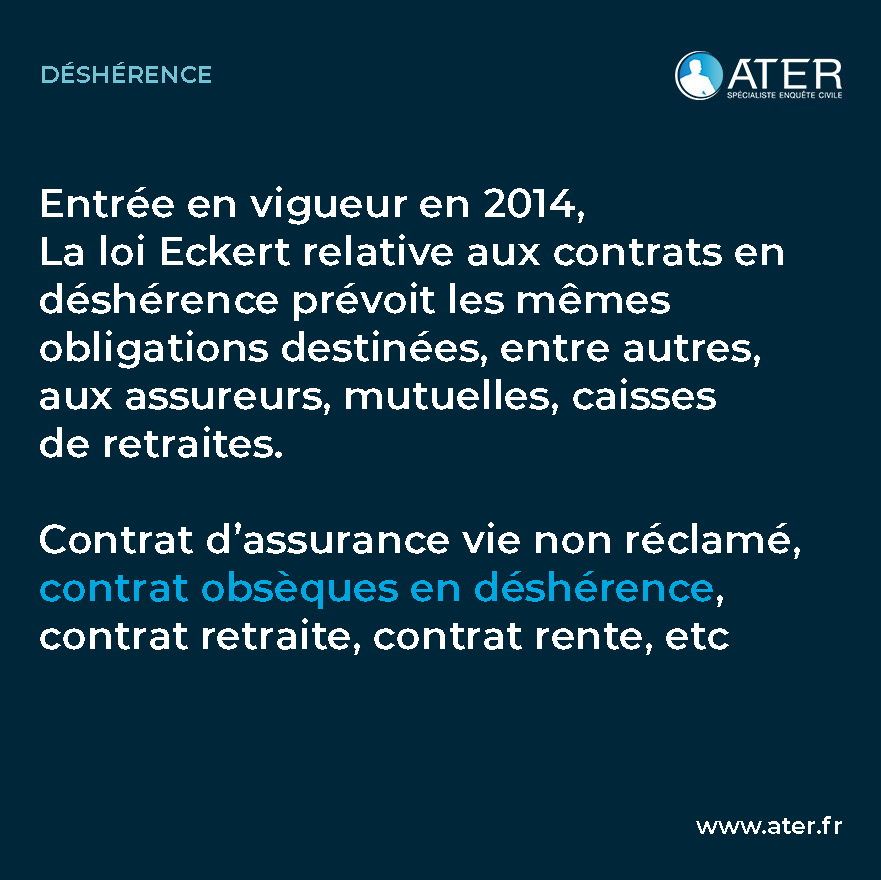

Depuis la loi sur la déshérence et la loi Eckert, ATER s’est progressivement lancée dans la recherche de bénéficiaires de contrats d’assurance-vie et titulaires de comptes bancaires, pour des contrats en déshérence. La société est rapidement devenue la référence en la matière.

Notre métier

L’enquête civile consiste à localiser et déterminer l’environnement économique d’une personne, pour le compte de mandants (banque, assurance, société de crédit, société de recouvrement, bailleur social…).

Pour ce faire, nos enquêteurs civils fiabilisent les données de vos Clients et notamment leurs état civil et adresse.

Vous pouvez nous mandater pour réaliser des enquêtes dans différents contextes : en vue d’un recouvrement, en phase d’engagement, pour répondre à vos obligations de mise en conformité / déshérence.

Une

règle d’or,

la sécurité

de vos

données !

Déontologie & réglementation

CNAPS, CNIL, RGPD, CQP…

Depuis la loi sur la Sécurité Intérieure du 18 mars 2003, l’enquête civile est devenue une profession reconnue et réglementée.

ATER dispose de tous les agréments et autorisations nécessaires dans l’exercice de son activité.

ATER est en conformité avec les obligations règlementaires qui encadrent le métier d’enquêteur civil.

La société et les dirigeants disposent d’autorisations de fonctionnement CNAPS, la société détient une déclaration CNIL et est en conformité avec le RGPD.

D’autre part, tous les enquêteurs civils sont titulaires du CQP enquêteur civil et disposent d’une carte professionnelle.

Nos actualités

Toutes les actualités

IA, notre ambition pour la France

Alors que l’intelligence artificielle (IA) évolue à un rythme effréné, […] Lire la suite

AG FIGEC au Cercle National des Armées

Un moment riche en échanges sur les 3 Métiers représentés […] Lire la suite

Que deviennent les contrats laissés en déshérence par les Français ?

Selon le service d’intérêt général Ciclade, dédié à la recherche […] Lire la suite

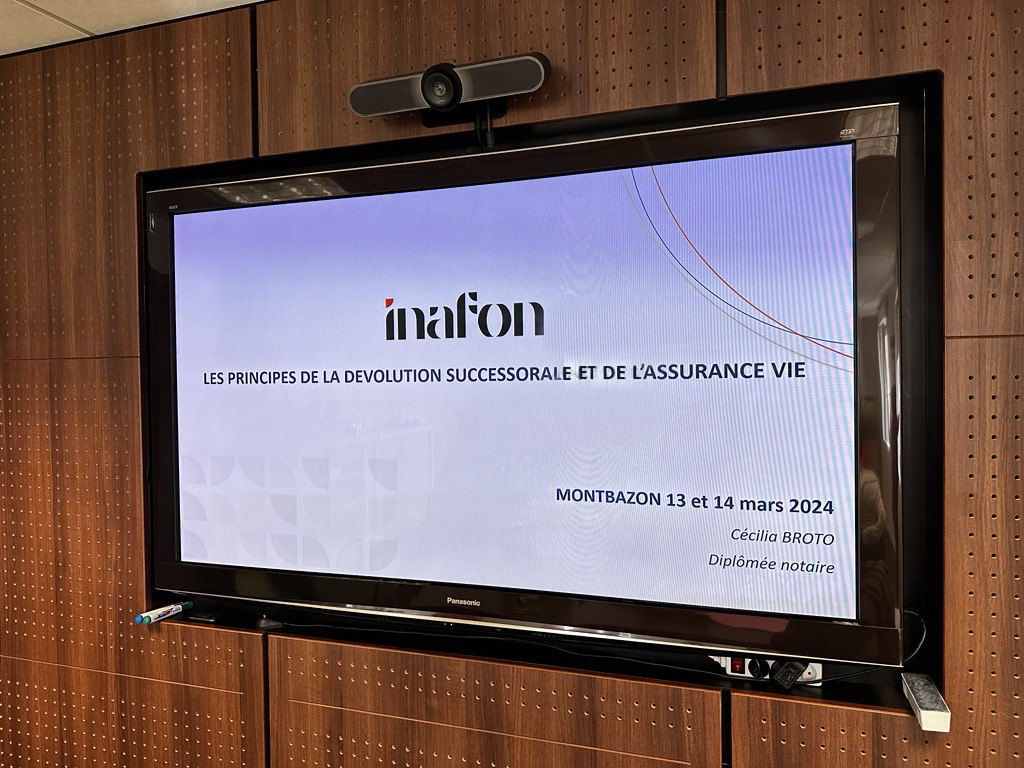

Formation ATER, groupe Reaxis : Les grands principes de la dévolution successorale et de l’assurance vie

2 jours de formation au siège de la société ATER […] Lire la suite

ATER, notre regard d’expert sur la Loi Eckert 2024

Besoin d’une analyse de vos portefeuilles pour une prédiction de […] Lire la suite

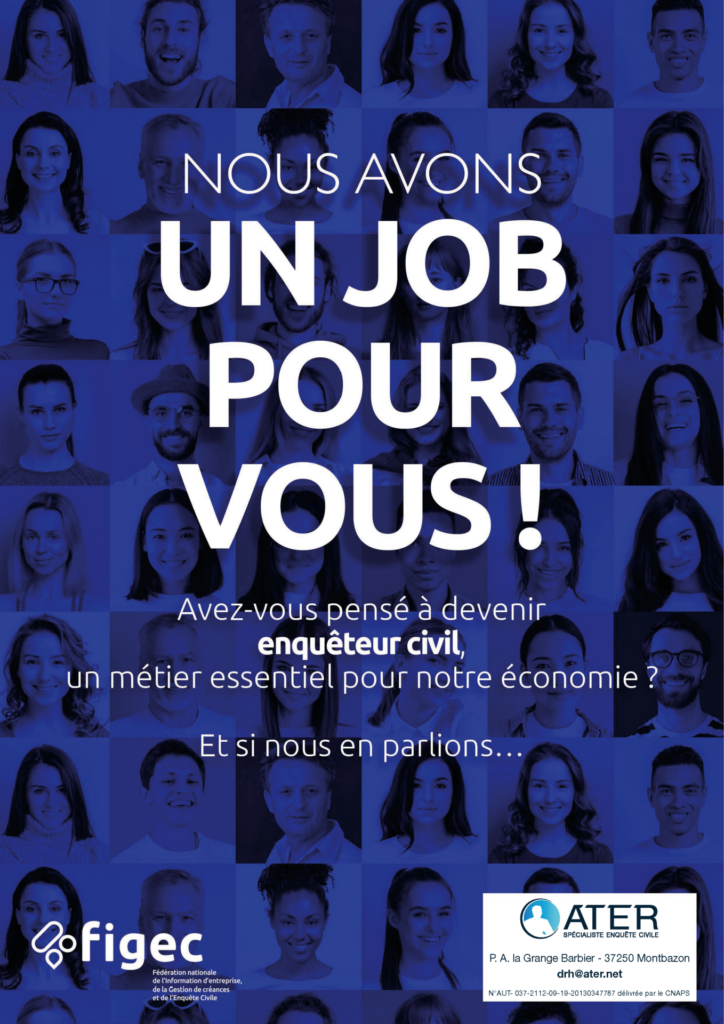

Avez-vous pensé à devenir enquêteur civil ?

ATER, groupe Reaxis prépare sa prochaine session de recutement et […] Lire la suite

L’enquête civile : 40 ans d’évolution au service des institutionnels bancaires français

Flora Carlotti – Directrice Commerciale du Groupe ATER, groupe REAXIS nous […] Lire la suite

L’Enquête civile recrute !

Découvrez notre offre et les modalités de recrutement ci-dessous Télécharger […] Lire la suite

Crise sanitaire et augmentation du nombre de créances

En lien direct avec l’actualité et la crise sanitaire, les […] Lire la suite

Nos références – Nos labels

Direction générale et opérationnelle

Montbazon

P. A. la Grange Barbier

37250 Montbazon

Horaires

Contactez-nous du lundi au jeudi

8 h 30 - 18 h

Le vendredi

8 h 30 - 16 h

02 47 34 09 18